2024年1月号

January

2024年1月号

January住宅ローンは見直さなくていいの?

わが家の住宅ローンは変動金利ですが、これから金利が上がるのではないかと不安に思っています。今からどのような対策ができるでしょうか?

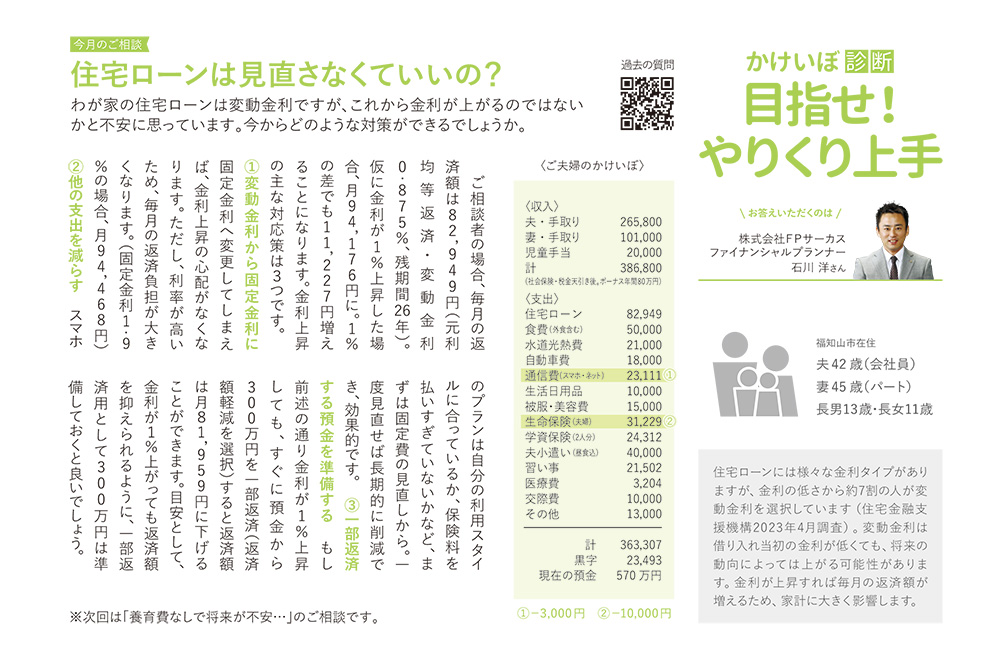

住宅ローンには様々な金利タイプがありますが、金利の低さから約7割の人が変動金利を選択しています(住宅金融支援機構2023年4月調査)。変動金利は借り入れ当初の金利が低くても、将来の動向によっては上がる可能性があります。金利が上昇すれば毎月の返済額が増えるため、家計に大きく影響します。

ご相談者の場合、毎月の返済額は82,949円(元利均等返済・変動金利0.875%、残期間26年)。仮に金利が1%上昇した場合、月94,176円に。1%の差でも11,227円増えることになります。金利上昇の主な対応先は3つです。

①変動金利から固定金利に

固定金利へ変更してしまえば、金利上昇の心配がなくなります。ただし、利率が高いため、毎月の返済負担が大きくなります。(固定金利1.9%の場合、月94,468円)

②他の支出を減らす

スマホのプランは自分の利用スタイルに会っているか、保険料を払いすぎていないかなど、まずは固定費の見直しから。一度見直せば長期的に削減でき、効果的です。

③一部返済する預金を準備する

もし前述の通り金利が1%上昇しても、すぐに預金から300万円を一部返済(返済額軽減を選択)すると返済額は月81,959円に下げることができます。目安として、金利が1%上がっても返済額を抑えられるように、一部返済用として300万円は準備しておくと良いでしょう。