2023年3月号

March

2023年3月号

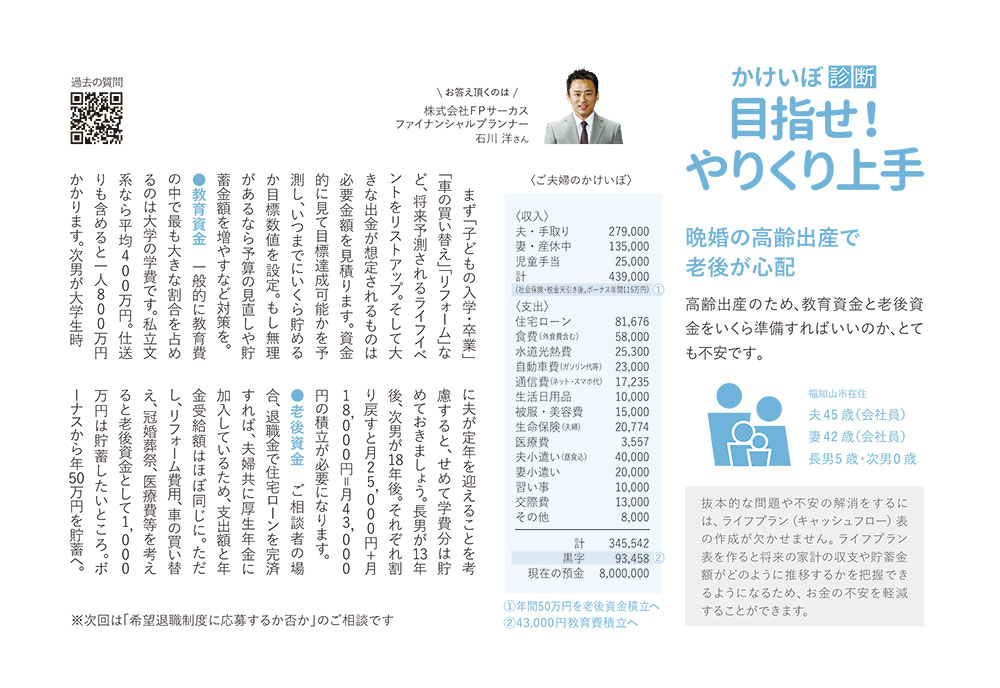

March晩婚の高齢出産で老後が心配

高齢出産のため、教育資金と老後資金をいくら準備すればいいのか、とても不安です。

抜本的な問題や不安の解消をするには、ライフプラン(キャッシュフロー)表の作成が欠かせません。ライフプラン表を作ると将来の家計の収支や貯蓄金額がどのように推移するかを把握できるようになるため、お金の不安を軽減することができます。

まず「子どもの入学・卒業」「車の買い換え」「リフォーム」など、将来予測されるライフイベントをリストアップ。そして大きな出金が想定されるものは必要金額を見積もります。資金的に見て目標達成可能かを予測し、いつまでにいくら貯めるか目標数値を設定。もし無理があるなら予算の見直しや貯蓄金額を増やすなど対策を。

教育資金

一般的に教育費の中で最も大きな割合を占めるのは大学の学費です。私立文系なら平均400万円。仕送りも含めると1人800万円かかります。次男が大学生時に夫が定年を迎えることを考慮すると、せめて学費分は貯めておきましょう。長男が13年後、次男が18年後。それぞれ割り戻すと月25,000円+月18,000円=月43,000円の積立が必要になります。

老後資金

ご相談者の場合、退職金で住宅ローンを完済すれば、夫婦共に厚生年金に加入しているため、支出額と年金受給額はほぼ同じに。ただし、リフォーム費用、車の買い替え、冠婚葬祭、医療費等を考えると老後資金として1,000万円は貯蓄したいところ。ボーナスから年50万円を貯蓄へ。