2019年10月号

October

2019年10月号

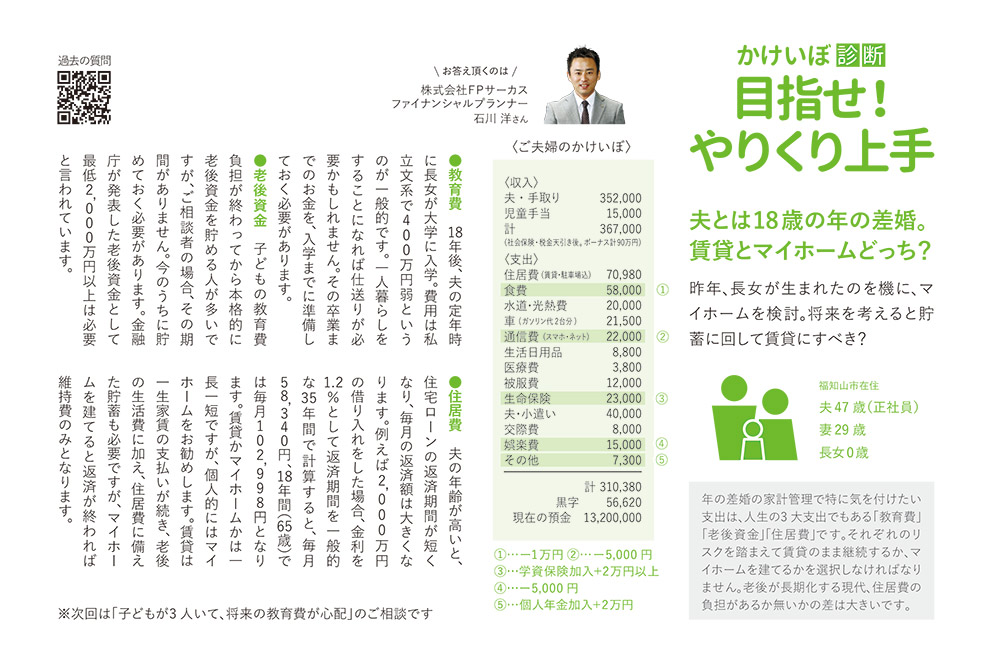

October夫とは18歳の年の差婚。賃貸とマイホームどっち?

昨年、長女が生まれたのを機に、マイホームを検討。将来を考えると貯蓄に回して賃貸にすべき?

年の差婚の家計管理で特に気をつけたい支出は、人生の3大支出でもある「教育費」「老後資金」「住居費」です。それぞれのリスクを踏まえて賃貸のまま継続するか、マイホームを建てるかを選択しなければなりません。老後が長期化する現代、住居費の負担があるか無いかの差は大きいです。

教育費

18年後、夫の定年時に長女が大学に入学。費用は私立文系で400万円弱というのが一般的です。一人暮らしをすることになれば仕送りが必要かもしれません。その卒業までのお金を、入学までに準備しておく必要があります。

老後資金

子どもの教育費負担が終わってから本格的に老後資金を貯める人が多いですが、ご相談者の場合、その期間がありません。今のうちに貯めておく必要があります。金融庁が発表した老後資金として最低2,000万円以上は必要と言われています。

住居費

夫の年齢が高いと、住宅ローンの返済期間が短くなり、毎月の返済額は大きくなります。例えば2,000万円の借入をした場合、金利を1.2%として返済期間を一般的な35年間で計算すると、毎月58,340円、18年間(65歳)では毎月102,998円となります。賃貸かマイホームかは一長一短ですが、個人的にはマイホームをお勧めします。賃貸は一生家賃の支払いが続き、老後の生活費に加え、住居費に備えた貯蓄も必要ですが、マイホームを建てると返済が終われば維持費のみとなります。